Häufige Fragen

Welche Informationen sind für eine erste Beurteilung der Finanzierbarkeit wichtig?

- Art der Liegenschaft (Eigentumswohnung, Einfamilienhaus, Mehrfamilienhaus)

- Art der Finanzierung (Kauf, Bau, Renovation)

- Zustand und Lage der Liegenschaft

- Vorgesehene Nutzung (Selbstnutzung oder Fremdvermietung)

- Kaufpreis bzw. Verkehrswert des Kaufobjektes

- Aktuelle familiäre, berufliche und finanzielle Situation der Kreditnehmenden

Wie wird der Finanzierungsbedarf ermittelt?

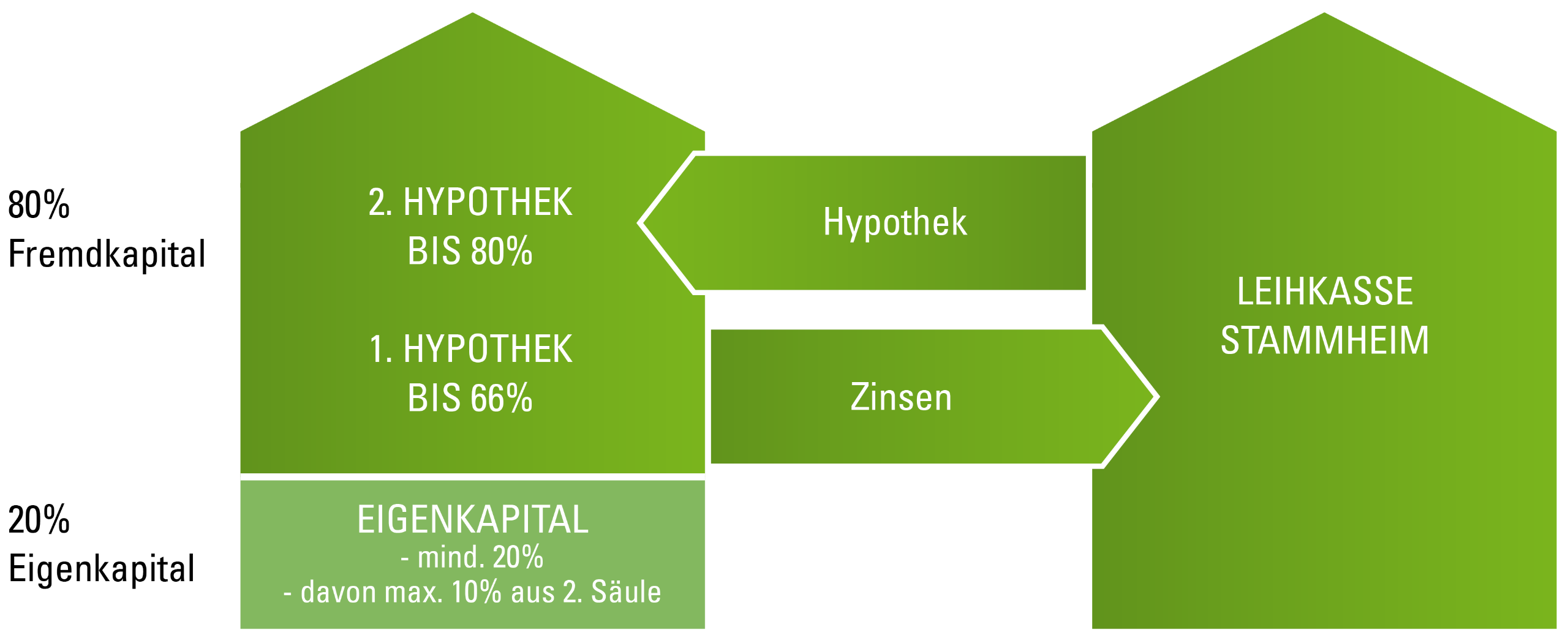

Die Basis für die Ermittlung des Finanzierungsbedarfs ist der Verkehrswert beim Kauf, respektive die Anlagekosten beim Bau. In der Regel müssen mindestens 20 % davon als Eigenkapital eingebracht werden. Der Restbetrag kann in Form eines Hypothekardarlehens durch die Bank zur Verfügung gestellt werden. Die Bank erhält dabei als Sicherheit das Grundpfandrecht an der finanzierten Liegenschaft.

Neben Grundpfandsicherheiten können auch andere Vermögenswerte als Sicherheit hinterlegt werden. Dazu gehören unter anderem Wertschriftendepots oder Lebensversicherungen. Die weiteren Möglichkeiten der Finanzierung, wie zum Beispiel die Verwendung von Vorsorgeguthaben aus der 2. Säule oder der Säule 3a, zeigen wir Ihnen gerne in einem persönlichen Gespräch auf.

Was sind die steuerlichen Konsequenzen von Wohneigentum?

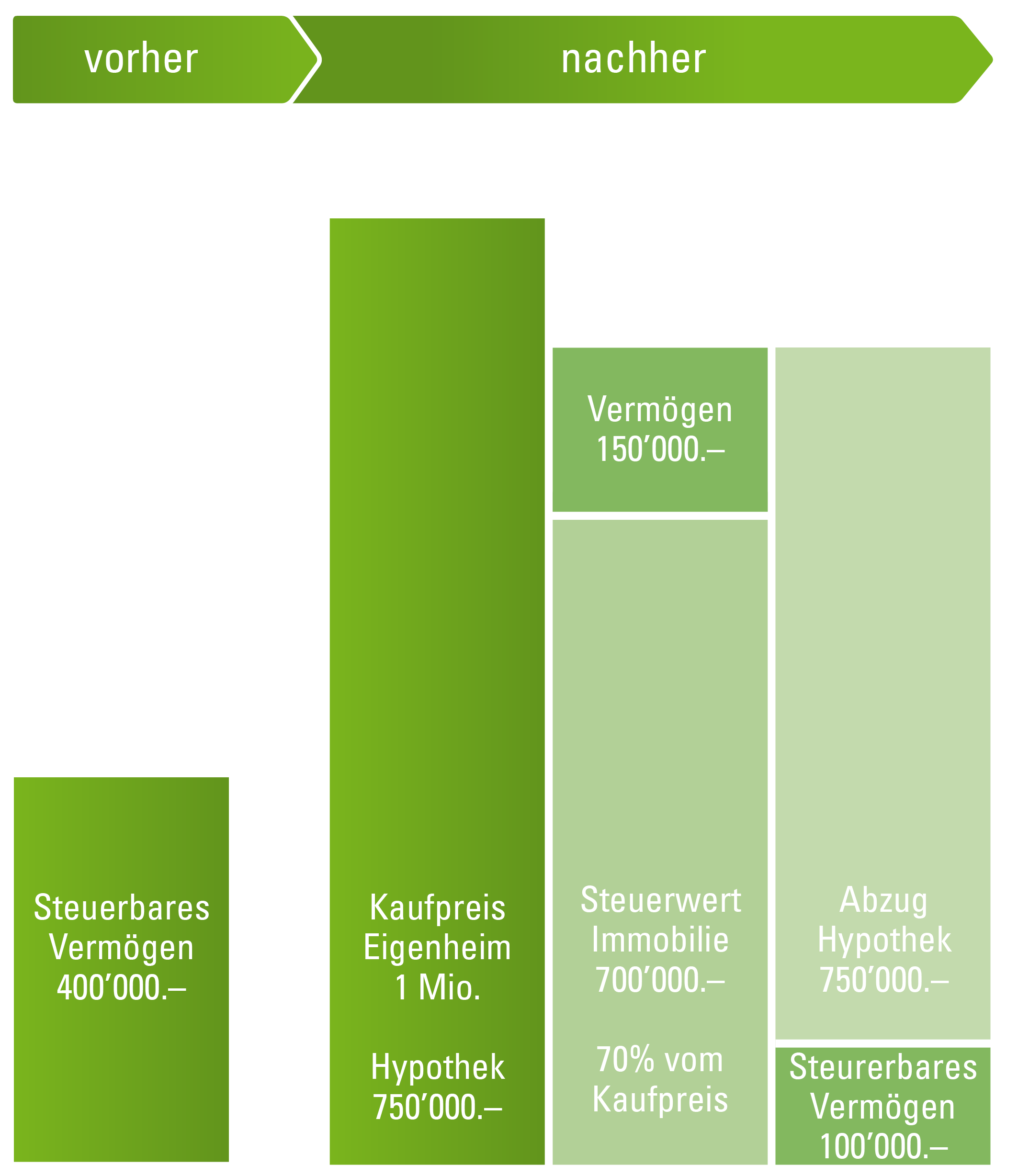

Der Erwerb von Wohneigentum hat Auswirkungen auf die Einkommens- und Vermögenssteuer.

Eine Liegenschaft ist ein Vermögenswert und muss entsprechend versteuert werden. Die Berechnungsgrundlage ist der amtlich ermittelte Steuerwert.

Die Einkommenssteuer wird in zweierlei Hinsicht beeinflusst. Einerseits muss zusätzlich zum üblichen, steuerbaren Einkommen der Eigenmietwert als fiktives Einkommen versteuert werden. Andererseits können die Hypothekarzinsen sowie der Unterhalt vom steuerbaren Einkommen abgezogen werden.

Am 28. September 2025 hat die Schweizer Stimmbevölkerung die Abschaffung des Eigenmietwerts beschlossen. Die Übergangsfrist ist noch offen. Sie dürfte mindestens zwei Jahre betragen. Somit wird vermutlich frühestens ab der Steuerperiode 2028 kein Eigenmietwert mehr zu versteuern sein. Bis dahin gelten die bisherigen steuerlichen Rahmenbedingungen.

Bei einem Liegenschaftenverkauf fällt in der Regel eine Grundstückgewinnsteuer an. Sie wird berechnet aus der Differenz zwischen Kauf- und Verkaufspreis abzüglich der seit dem Kauf getätigten, wertvermehrenden Investitionen. Die Grundstückgewinnsteuer wird von der Verkäuferpartei bezahlt.